八大券商主题策略:军工板块将迎来主升浪!装

2021/08/06

每日主题策略讨论,东方财富网页总结八<跨>券商查看,揭示行业现状,观察市场走势,提前为您把握A股脉搏。

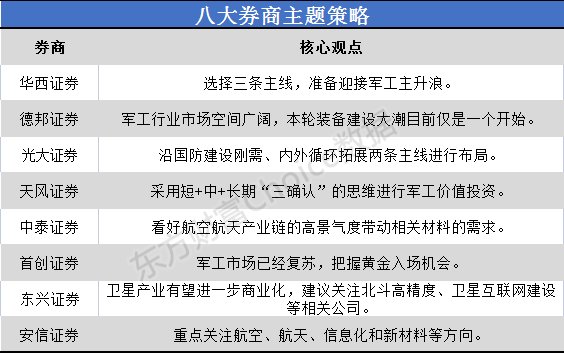

华西证券 :选择三条主线,为军工龙头崛起做准备

国际安全形势恶化、国防建设与经济发展不匹配、维护海外利益的需要,而区域公共安全贡献不足导致我国国防压力加大,国防建设的紧迫性和必要性已经显现。预计“十四五”期间我国武器装备建设将进入中高速发展阶段,其持续时间可能贯穿两个五年计划。

飞机代工(材料+零部件)、军事信息化(零部件相关)和情报(网络攻防对抗和无人机)是军工产业的三大主线。同时,军用主机厂存在重估的空间。与其他高科技制造业相比,军工板块泡沫成分较低,估值与增长的匹配度非常合理。我们预计,在回归先进制造业的投资趋势下,高增长的军工板块将迎来大涨。 【点击查看研究报告原文】

德邦证券:军工市场空间广阔,装备建设潮才刚刚开始

当前,考虑到军工行业的高增长和高确定性,配置价值凸显。随着武器装备的加速安装,该行业的高景气将持续。目前市场对军工行业短期的高增速没有太大疑虑,更多的分歧在于行业未来的市场空间和高增长的持续性。我们认为,在“建设世界一流军工”的目标指引下,军工产业市场空间广阔,而本轮装备建设才刚刚开始。展望下半年,量产车型产能将攀升,部分在研车型将逐步转为量产,将为行业带来新的增量空间。下游武器装备需求旺盛,也将带动上游军工电子、原材料及中游装备三季度继续保持高景气度。 【点击查看研究报告原文】

光大证券:沿着国防建设刚性需求和内外循环扩大两条主线布局< /strong>

在国防建设需求的驱动下,在以内部周期为主的双周期发展格局下,军工仍能保持高度景气并持续高速发展.我们建议,2021年下半年,国防军工投资继续沿着国防建设刚性需求和内外循环扩大两条主线运行。

内外循环拓展主线:(1)信息电子行业推荐中航光电、宏达电子、航天发展span>、航天电器,关注振华科技、宏源电子; (2)新材料子行业推荐中航高科、光威复合材料、中简科技。国防建设刚性需求主线:(3)航空子行业推荐中航沉飞、水电,关注中航重机 、爱乐达、英流股份、航亚科技; (4)航天子行业关注宏达爆破; (5)船舶 子行业推荐租赁中国船舶。 【点击查看研究报告原文】

天风证券:对军事价值采取短+中+长“三确认”思维投资 p>

继续推荐使用短期+中期+长期“三确认”思维进行军事价值投资,对应目标或将有更强的估值修复和向上调整能力,具体细分赛道和个股: 一、航空车辆赛道:主机FMV高,配套企业增速稳定:战机及上中游成飞;战略轰炸机/大型飞机。 【中航申飞】。

二、航空发展轨迹:最好的长坡度轨迹,维修后市场和民航飞机发动机前景广阔,上游企业进入快速发展阶段,外包比例提升:航空发动机动力及其中间过程。 [航发电力、抚顺特钢、港岩高纳、图南股份]。

三、集成电路轨道:高度灵活的核心增长轨道。 【日创微纳米,紫光国威】。

四、新材料赛道:长坡型优先,无法回避的高性能材料企业有长期增量使用前景。 [中航高科、中航重机、火炬电子]。

五、无源器件轨迹:符合智能化、多品类逻辑和电子化推广逻辑等战略方向的寡头企业[中航光电、火炬电子, 宏源电子]。

六、导弹组装:【洪都航空】。 【点击查看研究报告原文】

中泰证券:看好航天产业链高度繁荣带动相关材料需求

航天材料是指用于飞机及其动力装置、附件、仪表的各种材料。它们是航空航天工程技术发展的决定性因素之一。不同的飞机使用的材料不同,通常包括高端钢、铝、钛等金属和合金材料,以及碳纤维等复合材料。

我们预计国内航天产业将保持长期景气,带动产业链需求;同时,由于自主可控要求,国产品牌有望替代进口,继续提升市场份额,实现业绩持续高增长。

上一篇:八大券商主题策略:军工板块将迎来主升浪!装 下一篇:没有了